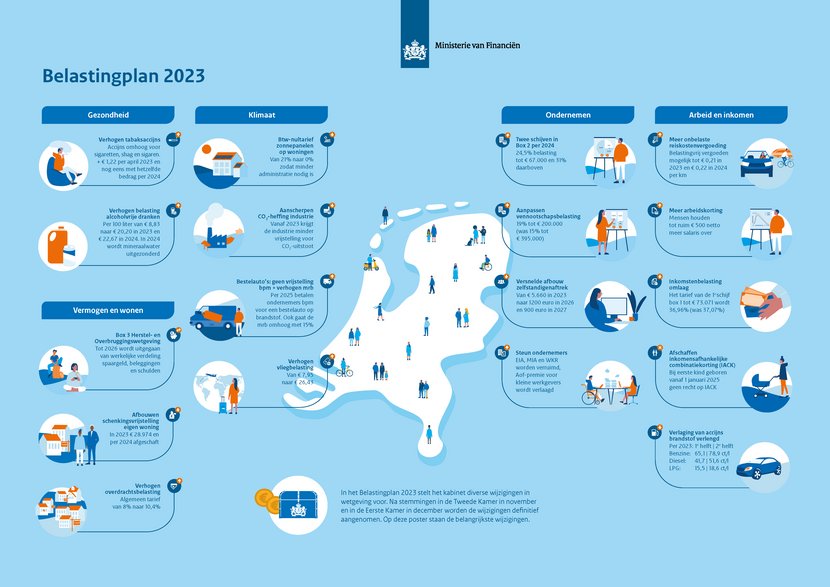

Het pakket Belastingplan 2023 is op 20 september 2022 aangeboden aan de Tweede Kamer. Hierin is een belangrijk deel van de ondersteuning van de koopkracht (ruim € 17 miljard) opgenomen. Tegelijkertijd wordt met dit pakket werken lonender, door de lasten op arbeid en de lasten op vermogen meer in balans te brengen. Zo wordt de arbeidskorting verhoogd naar maximaal € 500 netto per jaar en het tarief in de eerste schijf in de inkomstenbelasting verlaagd. Bedrijven gaan meer vennootschapsbelasting betalen over hun winst en er komt een versnelde afbouw van de zelfstandigenaftrek.

Zeven wetsvoorstellen

Het pakket Belastingplan bestaat dit jaar uit zeven wetsvoorstellen:

- het wetsvoorstel Belastingplan 2023;

- het wetsvoorstel Wet rechtsherstel box 3;

- het wetsvoorstel Overbruggingswet box 3;

- het wetsvoorstel Wet minimum CO2-prijs industrie;

- het wetsvoorstel Wijziging van de Wet Milieubeheer in verband met de overgangsperiode bij de invoering van een mechanisme voor koolstofcorrectie aan de grens;

- het wetsvoorstel delegatiebepaling geen invorderingsrente in specifieke gevallen; en

- het voorstel van wet tot wijziging van de Algemene Ouderdomswet en enkele andere wetten in verband met het afschaffen van de inkomensondersteuning voor AOW’ers alsmede tot wijziging van de Wet op het kindgebonden tot intensivering van het kindgebonden budget in verband met koopkrachtondersteuning.

Eenvoudiger belastingstelsel

In het wetsvoorstel Belastingplan 2023 worden belangrijke stappen gezet om het belastingstelsel te vereenvoudigen. Voorstel is om de volgende vier regelingen af te schaffen:

- de inkomensafhankelijke combinatiekorting (IACK);

- de middelingsregeling;

- de fiscale oudedagsreserve (FOR); en

- de gebruikelijk-loonregeling voor start-ups.

Het aanpakken en afschaffen van belastingconstructies levert oplopend tot € 550 miljoen op. Het kabinet komt daarnaast voor de zomer van 2023 met een aanpak fiscale regelingen waarin verdere stappen staan om negatief geëvalueerde fiscale regelingen af te afschaffen of te vereenvoudigen.

Structurele maatregelen voor mkb

Er wordt structureel € 600 miljoen uitgetrokken om de werkgeverslasten van (mkb-)bedrijven te verlagen en investeringen aantrekkelijker te maken. De aanpassingen in box 2 in 2024 helpen daarbij, een lagere Aof-premie voor kleine werkgevers, en de Energie-investeringsaftrek (EIA), Milieu-investeringsaftrek (MIA) en de Werkkostenregeling worden uitgebreid.

Overzicht belangrijkste wijzigingen Belastingplan 2023

Een overzicht van de belangrijkste wijzigingen in het wetsvoorstel Belastingplan 2023:

- Inkomensbeleid

- Verhogen onbelaste reiskostenvergoeding

- Uitfaseren oudedagsreserve

- Wijziging artikel 8.9 wet IB 2001

- Verlagen zelfstandigenaftrek

- Afschaffen middelingsregeling

- Actualiseren leegwaarderatio

- Aanpassen culturele multiplier voor partners

- Uitfaseren IACK

- Afbouw algemene heffingskorting met verzamelinkomen

- Repareren overgangsrecht scholingsaftrek

- Oudedagsverplichting aanwenden ter verkrijging van een lijfrente

- Introduceren twee schijven box 2

- Vervallen uitzondering op gebruikelijkloonregeling innovatieve startups

- Beperken 30%-regeling

- Verlagen schijfgrens vennootschapsbelasting naar € 200.000 en verhogen laag tarief naar 19%

- Afschaffen en verlagen van de schenkvrijstelling eigen woning

- Verhogen algemene tarief overdrachtsbelasting van 8% naar 10,4%

- Algemeen btw-tarief op lachgaspatronen

- Btw-nultatrief op de levering en installatie van zonnepanelen

- Beëindigen vrijstelling bpm bestelauto’s ondernemers, aanpassing grondslag bpm bestelauto’s en verhoging van het tarief in de motorrijtuigenbelasting voor bestelauto’s ondernemers

- Aanscherpen CO2-heffing industrie

- Samenhangende wijzigingen Wet belastingen op milieugrondslag en Wet opslag duurzame energie- en klimaattransitie

- Verhogen vliegbelasting

- Verhogen tabaksaccijns

- Verlengen verlaagde accijnstarieven op ongelode benzine, diesel en LPG

- Verhogen verbruiksbelasting van alcoholvrije dranken

- Uitzonderen toeslagpartnerbegrip en medebewonerschap huurtoeslag bij particuliere opvang ontheemde Oekraïners

- Uitzonderen toeslagpartnerbegrip voor personen die wegens huiselijk geweld naar de opvang zijn gevlucht

- Inkomensbeleid Caribisch Nederland

Inkomensbeleid

Werken wordt aantrekkelijker gemaakt door – naast de maatregelen om de energieprijzen te dempen – de lasten op arbeid te verlagen en het minimumloon per 1 januari met 10% te verhogen.

Werken wordt aantrekkelijker gemaakt door – naast de maatregelen om de energieprijzen te dempen – de lasten op arbeid te verlagen en het minimumloon per 1 januari met 10% te verhogen.

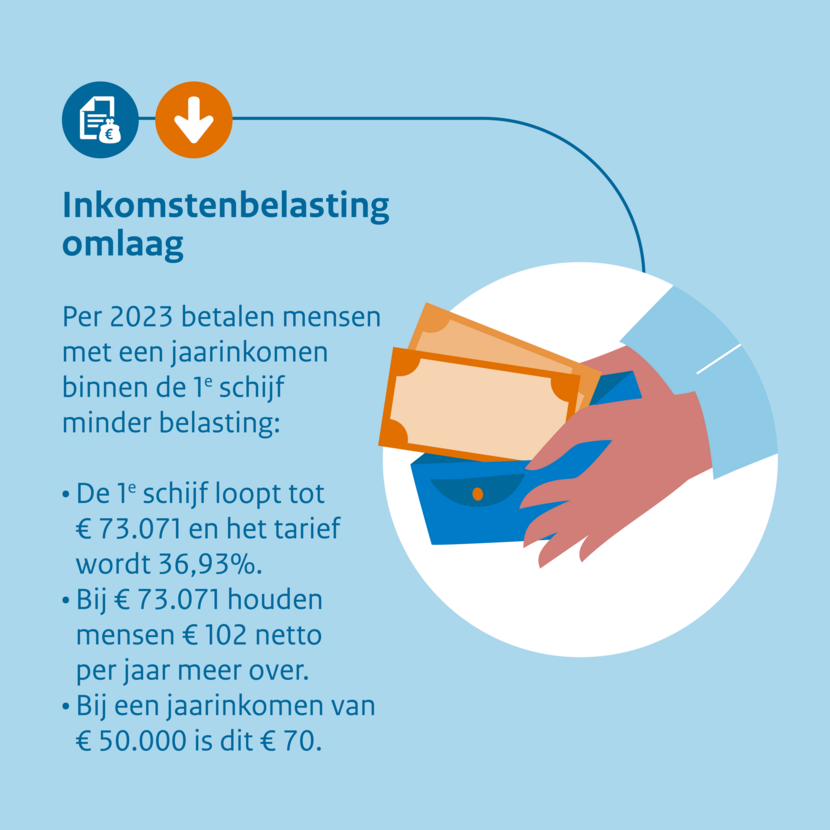

Het kabinet wil in 2023 de belasting op een inkomen uit werk (box1) tot € 73.071 verlagen van 37,07% naar 36,93%. Door deze verlaging houden werkenden maximaal € 102 per jaar meer over.

Het kabinet wil de arbeidskorting vanaf 1 januari 2023 jaarlijks verhogen. Deze verhoging is voordelig voor werknemers en ondernemers met een arbeidsinkomen tot € 115.000. De arbeidskorting verlaagt de inkomstenbelasting voor mensen die werken.

Overzicht IB-parameters voor belastingplichtigen jonger dan de AOW-leeftijd

Tarief schijf 1, 2022: 37,07%, 2023: 36,93%

Tarief schijf 2, 2022: 49,50%, 2023: 49,50%

Grens schijf 1, 2022: € 69.398, 2023: € 73.031

AHK: maximaal, 2022: € 2.888, 2023: € 3.070

AHK: afbouwpunt, 2022: € 21.317, 2023: € 22.660

AHK: afbouwpunt, 2022: € 21.317, 2023: € 22.660

AHK: afbouwpercentage, 2022: 6,007%, 2023: 6,095%

Arbeidskorting: bedrag grens 1, 2022: € 470, 2023: € 884

Arbeidskorting: bedrag grens 2, 2022: € 3.887, 2023: € 4.605

Arbeidskorting: bedrag grens 3, 2022: € 4.260, 2023: € 5.052

Arbeidskorting: bedrag grens 4, 2022: € 0, 2023: € 0

Arbeidskorting: afbouwpunt*, 2022: € 36.649, 2023: € 37.626

Arbeidskorting: afbouwpercentage, 2022: 5,86%, 2023: 6,51%

IACK: maximaal, 2022: € 2.534, 2023: € 2.694

IACK: inkomensgrens, 2022: € 5.219, 2023: € 5.547

IACK: opbouwpercentage, 2022: 11,45%, 2023: 11,45%

Jonggehandicaptenkorting, 2022: € 771, 2023: € 820

Zelfstandigenaftrek, 2022: € 6.310, 2023: € 5.030

*Het afbouwpunt van de arbeidskorting is gekoppeld aan het WML en is pas definitief na vaststelling van het WML in november 2022.

Onbelaste reiskostenvergoeding

Gelet op de stijging van de kosten en het feit dat het maximum van de onbelaste reiskostenvergoeding sinds 2006 niet is gewijzigd, is het kabinet voornemens om het maximum

van de onbelaste reiskostenvergoeding per 1 januari 2023 te verhogen tot € 0,21 per kilometer. Het maximum van de onbelaste reiskostenvergoeding wordt hiermee sneller verhoogd dan in het

coalitieakkoord was afgesproken. Per 1 januari 2024 wordt het maximum vervolgens verder verhoogd naar € 0,22 per kilometer.

Onbelaste reiskostenvergoeding per 2023 naar 0,21 euro per kilometer

Beperken 30%-regeling

De 30%-regeling voor ingekomen werknemers per 1 januari 2024 wordt beperkt tot de zogenoemde Balkenende-norm: de bezoldigingsnorm voor topfunctionarissen in de Wet normering topinkomens (WNT-norm). In 2022 bedraagt deze WNT-norm € 216.000 op jaarbasis (in 2023 is dat € 223.000). Aftopping binnen de 30%-regeling komt dus aan de orde als de grondslag voor de 30%-regeling hoger is dan € 216.000.

De voorgestelde maatregel houdt in dat de onbelaste vergoeding binnen de 30%-regeling jaarlijks wordt gemaximeerd op 30% van het bedrag van de WNT-norm.

Als de 30%-regeling slechts een deel van het kalenderjaar bij een werknemer wordt toegepast – omdat de werknemer slechts een deel van het kalenderjaar kwalificeert voor toepassing van de 30%-regeling dan wel voor een deel van het kalenderjaar bijvoorbeeld de regeling voor vergoeding van werkelijke extraterritoriale kosten (ETK) wordt toegepast – vindt herrekening van het maximaal in aanmerking te nemen forfait (op basis van het bedrag 2022 is dat 30% van € 216.000 = € 64.800) naar tijdsgelang plaats. Ook internationale schoolgelden kwalificeren als ETK.

Het blijft mogelijk om in plaats van toepassing van de 30%-regeling de ETK op declaratiebasis te vergoeden, ook als je binnen de 30%-regeling met aftopping te maken zou krijgen. Daarnaast wordt voorgesteld dat per kalenderjaar een keuze moet worden gemaakt voor het vergoeden van ETK op declaratiebasis dan wel op basis van de 30%-regeling. Met het vergoeden van ETK op basis van de 30%-regeling worden administratieve lasten voorkomen.

Aftopping 30%-regeling per 1 januari 2024 – beperkt tot WNT-norm

Overgangsregeling

Beoogd is dat de aftoppingsmaatregel per 1 januari 2024 in werking treedt. Er wordt een overgangsregeling voorgesteld op basis waarvan voor ingekomen werknemers bij wie de 30%-regeling over het laatste loontijdvak van 2022 is toegepast, geldt dat de aftopping van de 30%-regeling pas toepassing vindt vanaf 1 januari 2026. Voor deze groep ingekomen werknemers geldt dat bij aanvang van toepassing van de 30%-regeling nog niet definitief vaststond dat het binnen de regeling maximaal in aanmerking te nemen bedrag vanaf 1 januari 2024 zou worden afgetopt.

Voor ingekomen werknemers die vanaf 1 januari 2023 toetreden tot de 30%-regeling is al op voorhand duidelijk dat met ingang van 1 januari 2024 aftopping van het maximaal in aanmerking te nemen bedrag aan de orde kan zijn.

Vervallen uitzondering gebruikelijkloonregeling

Met ingang van 2017 is de gebruikelijkloonregeling versoepeld voor innovatieve startups. De regeling is bij het Belastingplan 2022 met een jaar verlengd, omdat de evaluatie destijds nog niet was afgerond. Het ministerie van Economische Zaken heeft de maatregel inmiddels geëvalueerd op doelmatigheid en doeltreffendheid. Hieruit blijkt dat slechts een klein deel van de belastingplichtigen die in aanmerking komen voor de regeling er ook gebruik van maakt.

De regeling slaagt er al met al niet goed in om innovatieve start-ups te stimuleren door hun liquiditeitspositie te verbeteren. Daarom wordt voorgesteld de regeling per 1 januari 2023 te laten

vervallen. Het overgangsrecht vervalt met ingang van 1 januari 2025.

Middelingsregeling afgeschaft

Voorgesteld wordt om de middelingsregeling per 1 januari 2023 af te schaffen, maar nog wel overgangsrecht op te nemen voor jaren na 2022, mits ook 2022 in het middelingstijdvak wordt

betrokken. Dit betekent dat middelen over een middelingstijdvak met alleen kalenderjaren vanaf 2023 niet meer mogelijk is. Het laatste tijdvak waarover nog kan worden gemiddeld omvat

derhalve de kalenderjaren 2022, 2023 en 2024. Daarna is er voor belastingplichtigen geen mogelijkheid meer om een tegemoetkoming te krijgen voor progressienadelen als gevolg van de

verschillende tarieven in box 1. Dit zal met name invloed hebben op belastingplichtigen die te maken hebben met veel (grote) inkomensschommelingen en belastingplichtigen die incidenteel

een hoger inkomen genieten door bijvoorbeeld een nabetaling. Zij verliezen het voordeel dat de middelingsregeling nu nog biedt.

Afbouw algemene heffingskorting

De algemene heffingskorting (AHK) is een korting van maximaal € 2.888 (2022) voor iedere belastingplichtige voor de inkomstenbelasting. Voor belastingplichtigen met een inkomen uit werk

en woning (box 1) van meer dan € 21.317 (2022) wordt de korting verminderd met 6,007% (2022) van het surplus tot nihil bij het begin van de hoogste tariefschijf in box 1 (€ 69.398).

Met de voorgestelde maatregel wordt deze afbouw niet langer uitsluitend afhankelijk van de hoogte van het inkomen uit werk en woning, maar van het verzamelinkomen, dat bestaat uit het

inkomen uit werk en woning (box 1), het inkomen uit aanmerkelijk belang (box 2) en het inkomen uit sparen en beleggen (box 3) verminderd met het daarin begrepen te conserveren inkomen.

Nota van wijziging

Het pakket Belastingplan 2023 bevat vrijwel alle maatregelen waarover in augustus is besloten om de koopkracht van burgers te versterken en de extra uitgaven of gederfde inkomsten te dekken. Een deel van die maatregelen kon niet tijdig voor het aanvragen van advies van de Raad van State afgerond worden. Daarom is parallel gewerkt aan een nota van wijziging op het wetsvoorstel

Belastingplan 2023.

De volgende maatregelen worden opgenomen in de nota van wijziging:

- Wijziging Mijnbouwwet vanwege tijdelijke verhoging cijns: het kabinet neemt maatregelen om burgers incidenteel en structureel te compenseren voor de sterk gestegen energieprijzen;

- Afschaffing doelmatigheidsmarge gebruikelijk loon;

- Verhoging werkkostenregeling;

- Begrenzing periodieke giftenaftrek; en

- Duurzame ontwikkeling Caribisch Nederland.

Wijziging Belastingplan 2023: meer vrije ruimte, doelmatigheidsmarge weg

Verhoging WKR

Voorstel is de vrije ruimte over de eerste € 400.000 van de fiscale loonsom te verhogen met 0,22%-punt.

De vrije ruimte bedraagt nu per werkgever 1,7% van de fiscale loonsom van alle werknemers gezamenlijk, voor zover die loonsom niet hoger is dan € 400.000 plus 1,18% van het restant van die loonsom. De nieuwe vrije ruimte is dan 1,92% over de eerste € 400.000.

Verhoging werkkostenregeling: vrije ruimte stijgt 0,22 procent

Een nota van wijziging op het Belastingplan 2023 regelt dat de vrije ruimte voor 2023 verder omhoog gaat naar 3% over de eerste € 400.000 van de fiscale loonsom.

Afschaffen doelmatigheidsmarge

Bij het vaststellen van het gebruikelijk loon kan de meest vergelijkbare dienstbetrekking gebruikt worden. Bij de vergelijking met de meest vergelijkbare dienstbetrekking kan het loon van de belastingplichtige op minimaal 75% hiervan worden vastgesteld in 2022. Het verschil van 25 procentpunten wordt de ‘doelmatigheidsmarge’ genoemd.

In de praktijk is het lastig om het loon van de meest vergelijkbare dienstbetrekking vast te stellen en heeft de doelmatigheidsmarge tot gevolg dat het loon voor de belastingplichtige 25% lager gesteld mag worden dan het loon dat normaal is voor het niveau en de duur van de arbeid van de belastingplichtige.

Voorstel is deze marge af te schaffen. Hierdoor zal het gebruikelijk loon van de belastingplichtige over het algemeen hoger worden vastgesteld, waardoor de belastingplichtige meer belasting in box 1 moet gaan betalen. Hierdoor zal minder winst in de vennootschap worden ingehouden.

Gebruikelijk loon voor dga naar 100 procent loon vergelijkbare functie

Pakket Belastingplan 2024

Daarnaast worden de volgende maatregelen opgenomen in het pakket Belastingplan 2024, omdat zij dusdanig veel uitwerking vergen dat zij niet dit jaar al in de wetgeving opgenomen kunnen worden:

- Vastgoed buiten het fbi-regime; en

- Brede aanpak constructies en oneigenlijk gebruik fiscale regelingen.

Naast bovenstaande maatregelen – die een wetswijziging vergen – worden de Milieu-investeringsaftrek (MIA) en Energie-investeringsaftrek (EIA) verhoogd.

Behandeling pakket Belastingplan

De Tweede Kamer en de Eerste Kamer moeten het pakket Belastingplan 2023 nog behandelen. Volgens het behandelschema stemt de Tweede Kamer op 10 november 2022 over het wetsvoorstel. Daarna gaat het nog naar de Eerste Kamer. De Eerste Kamer heeft vorig jaar het Belastingplan 2022 op 21 december 2021 aangenomen.

Belastingplan 2023: tweede nota van wijziging – hoger gebruikelijk loon BES

Meer informatie over het Belastingplan

Belastingplan 2023 en verwachte maatregelen voor salarisadministrateurs

Maatregelen Belastingplan 2023 – reiskostenvergoeding, 30%-regeling