Het wetsvoorstel Regeling dienstverlening aan huis is op 4 februari 2026 door de Tweede Kamer aangenomen.

Minister Vijlbrief stuurt de nota naar aanleiding van het verslag inzake het wetsvoorstel aanpassing Regeling dienstverlening aan huis naar de Eerste Kmer.

Het wetsvoorstel aanpassing Regeling dienstverlening aan huis betreft een uitwerking van de uitspraak van de Centrale Raad van Beroep van 30 maart 2023.

Voor budgethouders die nu gebruik maken van arbeidsovereenkomsten onder de Regeling dienstverlening aan huis (Rdah), komen er een aantal verplichtingen bij: premieplicht voor werknemersverzekeringen en loondoorbetaling bij ziekte voor 104 in plaats van 6 weken.

Op een bij koninklijk besluit te bepalen tijdstip komen daar de preventieve toets bij ontslag en een mogelijkheid voor de zorgverlener onder de Rdah om een beroep te doen op de Wet flexibel werken bij.

De regering vindt het volledig onderbrengen van pgb-zorgverleners onder de werknemersverzekeringen en het arbeidsrecht passend en proportioneel, ook gezien de uitgebreide ondersteuning van het SVB.

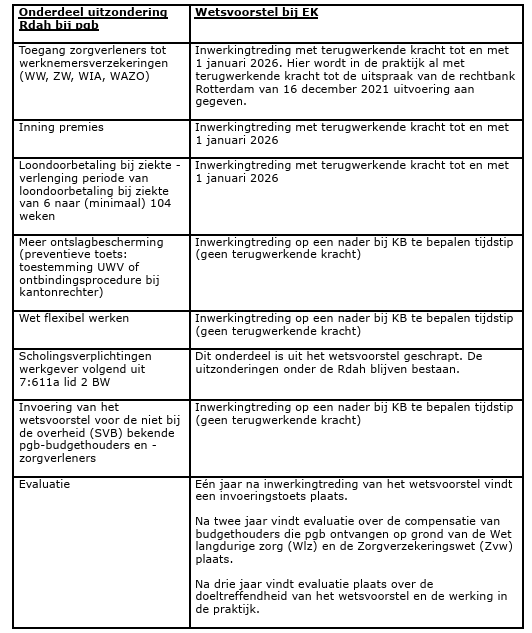

Onderdelen wetsvoorstel

In de tabel hierna vind je de verschillende onderdelen van het wetsvoorstel evenals de status. In de tekst onder de tabel wordt toegelicht hoe deze zich volgens de regering verhouden tot de uitspraak van de Centrale Raad van Beroep van maart 2023.

De regering is van oordeel dat de voorgestelde wijzigingen noodzakelijk zijn om te voldoen aan de aangehaalde uitspraak van de Centrale Raad van Beroep.

Noodzakelijke scholing

In artikel 7:611a BW is onder meer de verplichting opgenomen voor de werkgever om de werknemer in staat te stellen scholing te volgen die noodzakelijk is voor de uitoefening van zijn functie. Deze verplichting is niet uitgezonderd in de Rdah en geldt dus nu al.

Kosteloze scholing

In het tweede lid van dit artikel is opgenomen dat als de werkgever verplicht is deze scholing aan te bieden, hij dit kosteloos moet doen, de tijd die aan scholing wordt besteed wordt beschouwd als arbeidstijd en, indien mogelijk, de scholing plaatsvindt tijdens de tijdstippen waarop moet worden gewerkt. Deze verplichting is wel uitgezonderd onder de Rdah. Hieronder vallen in principe niet opleidingen die werknemers verplicht moeten volgen voor het verkrijgen of behouden van een beroepskwalificatie.

Door een aangenomen amendement blijft dezelfde uitzondering in het Burgerlijk Wetboek voor de scholingsrechten in stand. Dit heeft tot gevolg dat voor de budgethouder niet de verplichting gaat gelden dat de betreffende (in lid 1 van artikel 7:611a BW genoemde) scholing kosteloos en onder werktijd aangeboden moet worden.

Administratieve verplichtingen

Kan de regering concreet uiteenzetten welke administratieve verplichtingen pgb-budgethouders krijgen als gevolg van dit wetsvoorstel en welke extra tijd en kosten hiermee gemiddeld gemoeid zijn?

Door de inwerkingtreding van het wetsvoorstel komen er een aantal verplichtingen bij voor budgethouders: het voeren van een salarisadministratie, premieplicht voor werknemersverzekeringen, loondoorbetaling bij ziekte voor 104 in plaats van 6 weken en verzuimbegeleiding van een zieke zorgverlener.

Een inschatting van tijd en kosten is niet goed te maken, die is per budgethouder verschillend en hangt af van welke situaties zich voordoen. Bijvoorbeeld of een zorgverlener ziek wordt en hoe lang deze ziek is. De regering vindt het daarbij belangrijk te vermelden dat de SVB bij al deze taken ondersteuning biedt.

Ondersteuning SVB

Welke ondersteuning wordt voorzien door de Sociale Verzekeringsbank of andere instanties om pgb-budgethouders te helpen bij het uitvoeren van hun werkgeversverplichtingen?

De SVB ondersteunt de budgethouder bij zijn werkgeverstaken door middel van het voeren van een salarisadministratie, het inhouden en afdragen van de premies aan de Belastingdienst, het uitbetalen van het loon aan de zorgverlener, het beschikbaar stellen van een rechtsbijstandverzekering, een arbodienst bij een zieke zorgverlener en een aansprakelijkheidsverzekering voor de budgethouder.

Welke gevolgen heeft het wanneer budgethouders er niet in slagen om een zorgverlener formeel in dienst te nemen of fouten maken bij de registratie of loonaangifte van hun werknemer(s)?

De loonbelasting en premie volksverzekeringen kunnen worden verhaald op de zorgverlener. Als de zorgverlener dit al via de aangifte inkomstenbelasting heeft betaald, hoeft dit niet altijd via de aangifte loonheffingen te worden gecorrigeerd.

Afhankelijk van de termijn waarop de correctie ziet kan eventueel nog belastingrente verschuldigd zijn. Als de afdracht ineens tot betalingsproblemen leidt bij de budgethouder, kan onder voorwaarden een betalingsregeling worden afgesproken.

Daarnaast biedt de SVB bij de administratieve verplichtingen van de budgethouder ondersteuning, waarmee de kans op fouten bij de registratie of loonaangifte sterk wordt verkleind.

Aanvullende werkgeverslasten

De aanvullende werkgeverslasten voor budgethouders bedragen rond de 20% van het brutoloon van de zorgverlener met een arbeidsovereenkomst onder de Rdah.

Voor de budgethouders die gebruik maken van de ondersteuning door de SVB heeft het ministerie van VWS hiervoor tijdelijke compensatie geregeld.

De regering erkent dat het voor budgethouders ingewikkelder kan worden om werkgever te zijn wanneer het verlichte regime onder de Regeling dienstverlening aan huis niet meer geldt. Ook is het zo dat met deze wetswijziging wordt beoogd dat er één regime voor het werkgeverschap geldt in het pgb (nu twee). Daarom brengt deze wetswijziging ook een kleine vereenvoudiging met zich mee voor uitvoerders.

De regering ziet wel dat het werkgeverschap in toenemende mate tot administratieve druk leidt. Daarom start de regering met een verkenning om te bekijken of en zo ja welke mogelijkheden er zijn om deze spanning weg te nemen.

Inwerkingtreding met terugwerkende racht

Een regeling met terugwerkende kracht in werking laten treden is niet gebruikelijk en brengt altijd bepaalde juridische risico’s met zich mee omdat de rechtszekerheid van burgers in geding is. Daarom is de beleidslijn dit bij belastende regelingen alleen in uitzonderlijke gevallen te doen.

In de nota van wijziging bij het wetsvoorstel heeft de regering onderbouwd waarom er voldoende grond is om het wetsvoorstel met terugwerkende kracht in werking te laten treden.

Het wetsvoorstel treedt met terugwerkende kracht tot 1 januari 2026 in werking. Pgb-zorgverleners en budgethouders zijn geïnformeerd over de invoering per 1 januari 2026. Dit is alleen anders voor de groep Zvw-budgethouders die voor 1 januari 2026 geen gebruik maakt van de dienstverlening van de SVB. Voor hen wordt bij koninklijk besluit een nieuwe datum voor inwerkingtreding vastgesteld.

Dubbele heffing

Door de terugwerkende kracht is het mogelijk dat zorgverleners die via een voorlopige aanslag (VA) belasting betalen tijdelijk met dubbele heffing worden geconfronteerd. De SVB houdt namelijk al loonheffing in op het brutoloon. Deze situatie wordt opgelost wanneer de zorgverlener een aangepaste VA aanvraagt of bij de definitieve aanslag (DA) na afloop van het kalenderjaar. In dat kader is informatie opgenomen in het Handboek Loonheffingen 2026 en in de Nieuwsbrief Loonheffingen.

Nota naar aanleiding van het verslag wetsvoorstel aanpassing Regeling dienstverlening aan huis

Wet aanpassing Regeling dienstverlening aan huis op eerstekamer.nl