Als een werkgever kleding vergoedt aan de werknemer, vormt dit loon voor de werknemer. Hetzelfde geldt als een werkgever kleding verstrekt aan de werknemer. Vergoedt de werkgever ook de reinigingskosten van deze kleding? Dan is dit ook loon voor de werknemer.

De werkgever mag dit bedrag aanwijzen als eindheffingsloon. Dit valt dan onder de vrije ruimte. Er moet dan wel aan de gebruikelijkheidstoets zijn voldaan. Bij overschrijding van de vrije ruimte is de werkgever 80% eindheffing verschuldigd.

Ter beschikking stellen

Wanneer een werkgever kleding ter beschikking stelt aan de werknemer, blijft de kleding eigendom van de werkgever. De werkgever mag dit op nihil waarderen als hij voldoet aan de volgende voorwaarden:

- er is sprake van werkkleding;

- de werknemer draagt de kleding geheel of gedeeltelijk op de werkplek;

- voor de terbeschikkingstelling is sprake van redelijkheid.

Of een terbeschikkingstelling redelijk is, beoordeelt de Belastingdienst per geval. Hierbij spelen de feiten en omstandigheden een rol.

Als de kleding niet voldoet aan deze voorwaarden, is dit loon voor de werknemer. Een werkgever kan dit als eindheffingsloon aanwijzen. Dit valt dan onder de vrije ruimte. Er moet dan wel aan de gebruikelijkheidstoets zijn voldaan. Bij overschrijding van de vrije ruimte is de werkgever 80% eindheffing verschuldigd.

Werkkleding

Kleding (inclusief schoenen) kwalificeert als werkkleding als de kleding voldoet aan een van de volgende voorwaarden:

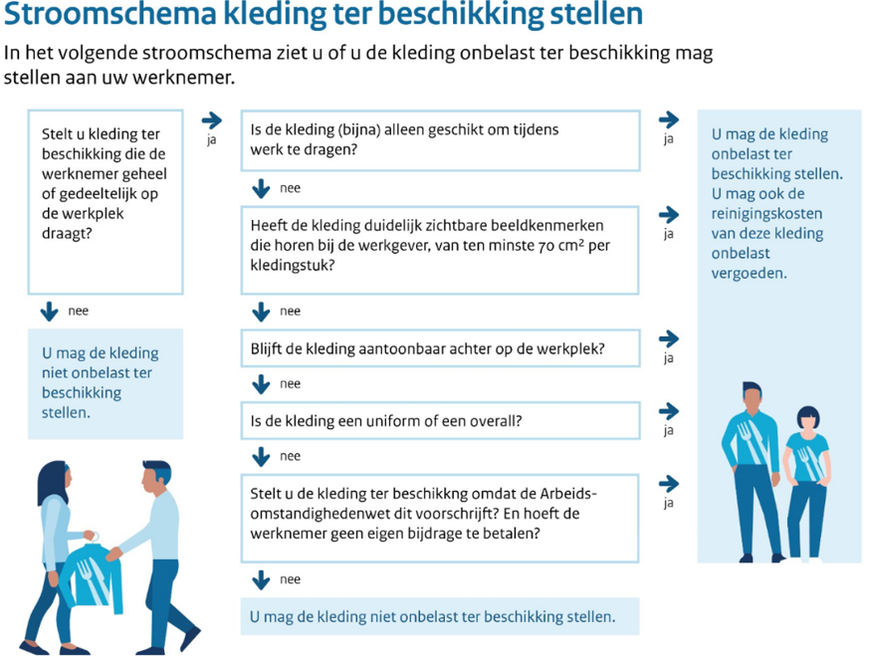

- De kleding is (bijna) alleen geschikt om tijdens het werk te dragen.

- De kleding bezit één of meer duidelijk zichtbare beeldkenmerken die horen bij de werkgever. Deze beeldkenmerken hebben samen een oppervlakte van minimaal 70 cm².

- De kleding blijft aantoonbaar achter op de werkplek.

- De kleding is een uniform of een overall.

- De werkgever vergoedt, verstrekt of stelt de kleding ter beschikking omdat de Arbeidsomstandighedenwet dit voorschrijft. De werknemer hoeft geen eigen bijdrage te betalen.

(Bijna) alleen geschikt voor werk

Voorbeelden hiervan zijn het uniform van de politieagent, brandweerman, piloot, militair en stewardess. Maar ook een jasschort van de slager, een doorwerkjas in de bouw en een sloof van een medewerker in de horeca.

Oppervlakte van minimaal 70 cm²

Je berekent de oppervlakte van de beeldkenmerken door gebruik te maken van een denkbeeldige rechthoek om de uiterste punten van het logo.

Uniform en overall

Als de kleding een uniform of een overall is, kwalificeert deze kleding ook als werkkleding. Er is sprake van een uniform als een groep werknemers dezelfde kleding draagt. Deze kleding roept ook buiten de werkplek een associatie op met een bedrijf of beroep. Je kunt hierbij denken aan de kleding van politie, brandweer en militairen.

Of de kleding een uniform is, hangt af van de herkenbaarheid. Het is mogelijk voor een werkgever om met de Belastingdienst te bespreken of de kleren die zijn werknemers dragen, uniformen zijn.

Een uniform kan bestaan uit meerdere kledingstukken. Als een kledingstuk onderdeel is van een uniform, is ook dat kledingstuk werkkleding. Het is hierbij niet van belang of het losse kledingstuk herkenbaar is als uniform of dat een werknemer het kledingstuk buiten de werkplek kan dragen.

Arbeidsomstandighedenwet

Als een werkgever kleding vergoedt, verstrekt of ter beschikking stelt omdat de Arbeidsomstandighedenwet dit voorschrijft, is dit ook werkkleding. De werknemer is geen eigen bijdrage verschuldigd. Een voorbeeld van dit soort kleding is een paar veiligheidsschoenen.

Vergoeding reinigingskosten

Als voor de ter beschikking gestelde kleding een nihilwaardering geldt, mag de werkgever ook de reinigingskosten van die kleding onbelast vergoeden. Zo’n vergoeding is geen loon, maar een vergoeding voor intermediaire kosten.

Voorbeeld 1 – sportschoenen en sportkleding

Een sportclub stelt sportschoenen en sportkleding ter beschikking aan de werknemers. Het logo heeft een oppervlakte van 50 cm².

De sportschoenen en sportkleding kwalificeren hierdoor niet als werkkleding. Deze kleding roept daarnaast buiten de werkplek geen associatie op met een bedrijf of beroep. De werkgever mag de sportkleding en sportschoenen niet onbelast ter beschikking stellen.

Voorbeeld 2 – nette broek

Een werknemer krijgt van de werkgever € 50 om een nette broek te kopen. De werknemer draagt de broek uitsluitend voor het werk. De broek blijft niet achter op de werkplek.

Omdat de werkgever de kleding vergoedt, is de broek eigendom van de werknemer en vormt de € 50 loon voor de werknemer. Als de werkgever de broek ter beschikking stelt, kwalificeert de broek niet als werkkleding omdat het kledingstuk niet achterblijft op de werkplek.

Voorbeeld 3 – kleding op het werk

Een modewinkel stelt kleding ter beschikking aan haar werknemers. De kleding moet verplicht worden gedragen op de werkplek. In de arbeidsovereenkomst staat dat de werknemers de kleding niet mee mogen nemen naar huis. Na sluitingstijd kleden de werknemers zich om en hangen de gedragen kleding in een speciaal rek voor werkkleding.

Omdat de werknemer de kleding alleen draagt op de werkplek en de kleding daar achterblijft, is de nihilwaardering van toepassing.

Stroomschema

In het volgende stroomschema zie je of de werkgever de kleding onbelast ter beschikking mag stellen aan een werknemer.

Bron: Forum Salaris