Het kabinet heeft de onbelaste vergoeding van € 0,23 naar € 0,25 per kilometer verhoogd om zo de koopkracht van werknemers te ondersteunen. Deze maatregel gaat in met terugwerkende kracht vanaf 1 januari 2026. Lees hoe je de verhoging van € 0,02 alsnog onbelast kunt vergoeden aan werknemers.

De hogere kilometervergoeding is onderdeel van het Belastingplan 2027 dat op Prinsjesdag bekend wordt gepubliceerd. Hierop vooruitlopend heeft de staatssecretaris van Financiën de verhoging van de gerichte vrijstelling alvast goedgekeurd in een beleidsbesluit. Hierdoor kun je nu al € 0,25 per kilometer onbelast vergoeden.

Hogere km-vergoeding verwerken in loonadministratie en -aangiften

Je kunt de verhoging van € 0,02 per kilometer met terugwerkende kracht vergoeden aan de werknemers. Bekijk hieronder hoe je die verhoging verwerkt in de loonadministratie en de aangifte loonheffingen.

Je vergoedde € 0,23 of minder per km

Heb je sinds 1 januari 2026 € 0,23 per kilometer vergoed aan uw werknemer? Dan mag je de verhoging van € 0,02 per kilometer alsnog onbelast vergoeden (gericht vrijgesteld) bij een volgende loonbetaling. Dit geldt ook als je minder dan € 0,23 per kilometer vergoedde.

Je vergoedde meer dan € 0,23 per km en merkte het bedrag boven € 0,23 per km aan als belast loon

Heb je sinds 1 januari 2026 meer dan € 0,23 per kilometer vergoed aan de werknemer? En heb je het bedrag boven € 0,23 aangemerkt als belast loon? Dan mag je voor elk aangiftetijdvak het loon en de ingehouden loonheffingen verlagen met € 0,02 per kilometer. Dat doe je door de loonaangiften over die tijdvakken te corrigeren. Meer informatie over het corrigeren van uw aangiften, vind je in paragaaf 14.3 van het Handboek Loonheffingen.

Je vergoedde meer dan € 0,23 per km en betaalde al eindheffing over het belaste bedrag

Heb je sinds 1 januari 2026 meer dan € 0,23 per kilometer vergoed aan de werknemer?

Heb je in één of meer tijdvakken het belaste deel van de vergoeding aangewezen als eindheffingsloon? En heb je daarover al 80% eindheffing werkkostenregeling betaald? Dan mag je de eindheffing die je betaalde over die € 0,02 per kilometer, verrekenen in een volgende aangifte loonheffingen.

Je maakt gebruik van de salderingsregeling

Gebruik je de salderingsregeling, dan ga je met terugwerkende kracht vanaf 1 januari 2026 uit van € 0,25 per kilometer. Meer informatie over de salderingsregeling vind je in paragraaf 23.1.4 van het Handboek Loonheffingen.

Je kiest voor een reiskostenvergoeding via de cafetariaregeling

Heb je met de werknemer afgesproken dat de werknemer belast loon inlevert, in ruil voor de onbelaste kilometervergoeding of de verhoging daarvan? Dan mag je volgens het beleidsbesluit ook de eerdere aangiften loonheffingen corrigeren. Hoe je dat doet, staat in paragraaf 14.3 van het Handboek Loonheffingen. Meer informatie over de cafetariaregeling vind je in paragraaf 4.15.

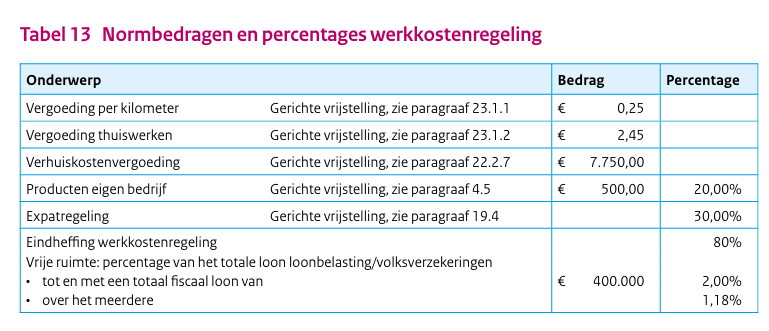

Deze verhoging is aangepast in tabel 13 van de 4e uitgave van de Tarieven, bedragen en percentages loonheffingen vanaf 1 januari 2026 (cijferbijlage bij de Nieuwsbrief Loonheffingen 2026).

Naar verwachting publiceert de Belastingdienst in oktober 2026 een nieuwe versie van het Handboek Loonheffingen 2026. Daarin wordt ook de verhoging van de onbelaste kilometervergoeding verwerkt.