De staatssecretaris informeert de Tweede Kamer over de insteek van het kabinet op het gebied van fiscale regelingen.

Een kritische kijk op fiscale regelingen die negatief zijn geëvalueerd kan niet alleen bijdragen aan een beter en een eenvoudiger stelsel, maar mogelijk ook middelen vrijspelen om andere beleidsopgaven te financieren. Aanleiding voor deze brief is een motie waarin de regering wordt verzocht om opties uit te werken waarbij de voorgenomen belastingverhoging uit het coalitieakkoord (vrijheidsbijdrage) verminderd kan worden door het afschaffen of versoberen van ondoelmatige en ondoeltreffende fiscale regelingen.

Belastingstelsel eenvoudiger en doelmatiger

In de Tweede Kamer bestaat een breed gedeelde wens om het belastingstelsel eenvoudiger en doelmatiger te maken. Een manier om beide doelen te bereiken is door kritisch te kijken naar fiscale regelingen die negatief zijn geëvalueerd. Dat kan niet alleen bijdragen aan een beter en een eenvoudiger stelsel, maar daarbij mogelijk ook middelen vrijspelen om andere beleidsopgaven te financieren. Daarbij geldt dat besluiten om fiscale regelingen aan te passen naar aanleiding van een evaluatie ook een politieke weging vergen.

Motie over vrijheidsbijdrage

De Tweede Kamer ziet ook de mogelijkheid om middelen vrij te spelen via negatief beoordeelde fiscale regelingen. Zo is op 26 februari jl. de motie van het lid Dassen aangenomen.

In deze motie wordt de regering verzocht om opties uit te werken waarbij de voorgenomen belastingverhoging uit het coalitieakkoord (vrijheidsbijdrage) kan worden verminderd door het afschaffen of versoberen van ondoelmatige en ondoeltreffende fiscale regelingen.

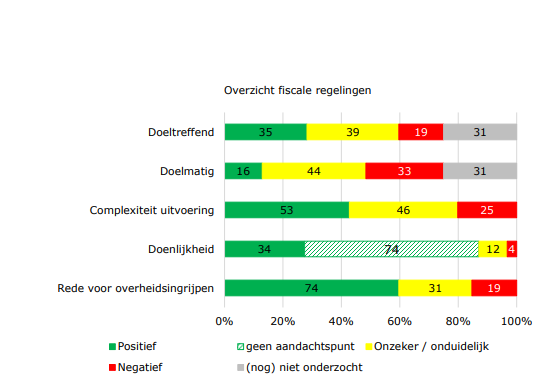

Negatief beoordeelde fiscale regelingen

Volgens de laatste stand van zaken zijn van de 1242 geëvalueerde fiscale regelingen er in totaal 55 negatief beoordeeld. Dit betekent dat deze regelingen niet doen wat ze zouden moeten doen (niet doeltreffend), het doel van de regeling met minder middelen ook bereikt zou kunnen worden (niet doelmatig), of dat de regeling (te) complex voor de uitvoering of belastingplichtige is. De fiscale regelingen die negatief zijn beoordeeld vertegenwoordigen een budgettair belang van circa 90 miljard euro.

Hervorming belastingstelsel

Het kabinet gaat aan de slag met een hervormingsagenda voor het belasting- en toeslagenstelsel. Verder heeft het kabinet voorgesteld de aftrek voor specifieke zorgkosten af te schaffen, mede omdat hier sprake is van veel niet- of foutief gebruik. Daarnaast stelt het kabinet voor om de startersaftrek af te schaffen, wat bijdraagt aan een minder complexe inkomstenbelasting. Verder stelt het kabinet voor om de negatief geëvalueerde gerichte vrijstelling in de werkkostenregeling voor korting op branche-eigen producten en het verlaagde btw-tarief op sierteelt af te schaffen.

Dekking vrijheidsbijdrage

Bij de motie Dassen gaat het om een bredere beleidsopgave. In het coalitieakkoord is afgesproken om een vrijheidsbijdrage in te voeren ter dekking van de voorgenomen stijging van de defensie-uitgaven. De vrijheidsbijdrage is bij burgers vormgegeven via een beperkte toepassing van de tabelcorrectiefactor (tcf) en bij bedrijven via een verhoging van de arbeidsongeschiktheidsfonds-premie (aof).

De definitieve invulling van de vrijheidsbijdrage van bedrijven wordt nog besproken met werkgeversorganisaties en is onderdeel van de augustusbesluitvorming. De motie Dassen stelt voor om de voorgenomen belastingverhoging uit het coalitieakkoord te verminderen door het afschaffen of versoberen van ondoelmatige en ondoeltreffende fiscale regelingen.

Prinsjesdag

Bij de augustusbesluitvorming zal het kabinet de mogelijke beleidsopties wegen. De uitkomst van de augustusbesluitvorming zal deze Prinsjesdag met de Tweede Kamer worden gedeeld in de Miljoenennota.

Verder is ook na de augustusbesluitvorming de inzet van het kabinet om te bekijken waar kansen zich voordoen om het belastingstelsel te verbeteren door het aanpassen van fiscale regelingen die bovenmatig ingewikkeld zijn of niet op een efficiënte manier bereiken wat ze beleidsmatig beogen.

Kamerbrief over invalshoeken negatief beoordeelde fiscale regelingen