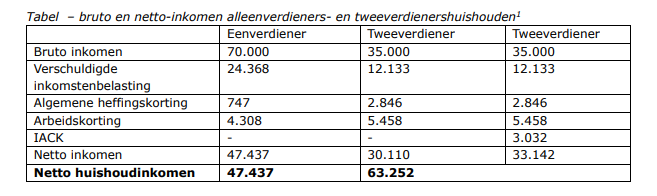

Een tweeverdienersgezin houdt bij een gelijk gezinsinkomen netto meer salaris over dan een alleenverdienersgezin. De tabel toont ter illustratie het verschil in netto-inkomen tussen een alleenverdieners- en tweeverdienershuishouden met een brutogezinsinkomen van € 70.000.

Het netto huishoudinkomen van het tweeverdienershuishouden ligt € 15.815 hoger dan van het eenverdienershuishouden, oftewel € 1.318 per maand. Daarbij moet wel opgemerkt worden dat het de vraag is of beide huishoudens goed te vergelijken zijn.

Huishoudens met twee verdienende partners werken doorgaans bij elkaar opgeteld meer dan veertig uur. Bij een gelijk huishoudinkomen hebben zij dus een lager uurloon dan een eenverdiener.

Grootste verschil in netto huishoudinkomen

Dit rekenvoorbeeld geeft de meest extreme situatie weer met het grootste verschil in netto huishoudinkomen tussen een alleenverdiener en tweeverdieners met een huishoudinkomen van € 70.000; wanneer het inkomen tussen tweeverdieners ongelijker is verdeeld, neemt het verschil in huishoudinkomen ten opzichte van een alleenverdiener af.

Belastingdruk

De belastingdruk op huishoudniveau bij een gelijk huishoudinkomen is hoger voor een alleenverdienershuishouden dan voor een tweeverdienershuishouden. Dit is het gevolg van de

combinatie van belastingheffing op het niveau van het individu (iedere persoon wordt binnen het gezin belast voor zijn of haar eigen inkomen) en de progressiviteit van het belastingstelsel. Hierdoor wordt een huishoudinkomen dat door twee personen wordt verdiend tegen een lager (marginaal) tarief belast dan hetzelfde inkomen dat door slechts één persoon wordt verdiend.

De belastingheffing op het niveau van het individu zorgt ervoor dat werkenden niet worden geconfronteerd met een hogere marginale druk doordat de partner een (relatief hoog) inkomen heeft. Hierdoor is het voor een minstverdienende partner in de regel financieel lonend om (meer) te werken.

Werken moet lonen

Het kabinet is net als voorgaande kabinetten ook van mening dat werken moet lonen.

De belastingheffing op het individuele inkomen heeft als doel arbeidsparticipatie te stimuleren en economische zelfstandigheid te bevorderen. Een gevolg van de belastingheffing op het niveau van het individu is dat bij de vergelijking van de belastingdruk tussen huishoudens, gekeken moet worden naar huishoudens waarbij de individuen hetzelfde inkomen hebben.

Als de vergelijking op huishoudniveau wordt gemaakt, kan het zijn dat een huishouden waarin twee partners in totaal acht of tien dagen moeten werken voor een inkomen worden vergeleken met een eenverdiener die hetzelfde bedrag in vier of vijf dagen verdient. Het uurloon van tweeverdienershuishouden ligt in dat geval lager. Deze huishoudens bevinden zich dus niet in een vergelijkbare positie.

Voldoende inkomsten

De belangrijkste functie van belastingen is het genereren van voldoende inkomsten om de

overheidsuitgaven te kunnen financieren. Daarnaast kunnen belastingen dienen als herverdelingsinstrument en gedrag beïnvloeden. Belastingen werken in principe verstorend.

Herverdeling

Ook is het inkomen geen optimale maatstaf voor de draagkracht. Dit komt doordat de herverdeling op basis van het gerealiseerde arbeidsinkomen op twee manier gebeurt. Behalve van mensen met een hoge naar mensen met een lage verdiencapaciteit is ook sprake van herverdeling van mensen die veel werken naar mensen die weinig werken. Dit terwijl vrije tijd/huishoudproductie ook waarde vertegenwoordigt.

Arbeidskorting

Het is goed om de negatieve effecten van belastingheffing op welvaart zoveel mogelijk te beperken. Een manier om de verstorende werking van de inkomstenbelasting op het arbeidsaanbod te beperken is de arbeidskorting die erop gericht is om de arbeidsparticipatie te bevorderen. Daarvoor is vaak een individuele benadering in de loon- en inkomensheffing vereist.

Inkomensondersteuning

Binnen het toeslagenstelsel speelt de functie van inkomensondersteuning een meer nadrukkelijke rol. Om die reden is het huishoudinkomen leidend. Dit geldt vooral voor de huurtoeslag, de zorgtoeslag en het kindgebonden budget. Bij de kinderopvangtoeslag speelt ook het bevorderen van de

arbeidsparticipatie een rol.

Zorgtaken waarderen via fiscale stelsel

Hoewel onbetaalde zorgtaken van grote waarde zijn voor onze maatschappij en binnen huishoudens, wordt in het fiscale stelsel geen rekening gehouden met de verdeling van onbetaalde zorgtaken en betaalde arbeid binnen huishoudens. Het waarderen van zorgtaken via het fiscale stelsel ligt daarbij wat het kabinet betreft – gezien het streven naar arbeidsparticipatie en het idee dat werken moet lonen – niet direct voor de hand.

Het coalitieakkoord bevat de ambitie om het belasting- en toeslagenstelsel te vereenvoudigen en te hervormen. Bij deze hervormingsagenda zal het kabinet ook oog hebben voor de effecten voor de belastingdruk voor alleenverdieners en tweeverdieners. Daar zijn eerder ook moties over aangenomen.

Splitsingsstelsel

Het opnieuw onderzoeken van een splitsingsstelsel ligt niet voor de hand. Recent is nog een variant van een splitsingsstelsel doorgerekend. Het belangrijkste nadeel is dat het zou leiden tot een hogere marginale druk voor mensen met een goed verdienende partner. Dat kan ten koste gaan van de arbeidsparticipatie en de economische zelfstandigheid van vooral vrouwen.

Ook kan een splitsingsstelsel op gespannen voet staan met de doelen van de hervormingsagenda. Het kabinet wil toe naar een stelsel dat eenvoudiger is voor mensen. Een splitsingsstelsel kan het voor mensen juist moeilijker maken om te begrijpen en te voorspellen hoeveel het bijvoorbeeld loont om meer uren te gaan werken.