Om te voldoen aan de CSRD-richtlijnen zegt 54 procent van de bedrijven wijzigingen door te voeren. Mobiliteit wordt hierbij het meest genoemd. Tegelijkertijd ziet 22 procent van de ondervraagden dit als de grootste uitdaging. De CSRD-richtlijn verplicht grote bedrijven vanaf 1 januari 2025 te rapporteren over hun duurzaamheidsprestaties.

Dit blijkt uit de onderzoek van leasemaatschappij Ayvens onder bijna 400 Nederlandse bedrijven, waarvan 100 CSRD-plichtig. Naast het positieve nieuws voor duurzame mobiliteit zijn er ook uitdagingen en zorgen, zoals de hoge kosten van verduurzamen en het stellen van minder ambitieuze duurzaamheidsdoelen.

Een paar opvallende uitkomsten uit het onderzoek:

- 68 procent bedrijven kiest voor duurzame mobiliteit;

- 44 procent stimuleert het gebruik van een elektrische (lease)auto;

- fiets van de zaak en thuiswerken het vaakst toegepast om mobiliteit te verduurzamen.

Mobiliteitsbeleid aanpassen

Ruim 60 procent van de respondenten noemt de rol van mobiliteit groot binnen hun duurzaamheidsambities. Iets meer dan helft (54 procent) van de bedrijven gaat het mobiliteitsbeleid aanpassen en bijna zeven op de tien (68 procent) gaat door de CSRD-richtlijn meer sturen op duurzame mobiliteit.

Fiets van de zaak bij 6 op de 10 werkgevers

Het onderzoek van Ayvens laat zien dat veel bedrijven werk maken van het verduurzamen van mobiliteit. De meeste bedrijven bieden een fiets van de zaak aan en maakt thuiswerken mogelijk. 44 procent stimuleert het gebruik van een elektrische (lease)auto, 18 procent verplicht dit zelfs.

|

Kosten verduurzaming bedreiging

62% van grote bedrijven zegt klaar te zijn voor de CSRD-richtlijn, een kwart van de Nederlandse bedrijven geeft aan het nog niet op orde te hebben. Ondanks dat veel bedrijven adequaat inspelen op de CSRD-verplichting geven zes op de tien bedrijven aan dat de kosten van verduurzamen een bedreiging vormen voor hun bedrijf. Verder is er kritiek op de leidende rol die Europa speelt. Maar liefst zeven op de tien vindt dat Europa te veel vooruitloopt op andere, meer vervuilende regio’s, en dat dit een ongelijk speelveld creëert.

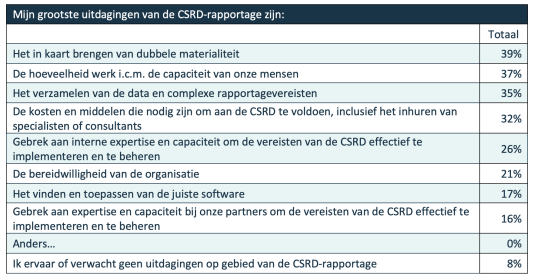

Dubbele materialiteit

Bedrijven zien uitdagingen bij de totstandkoming van de CSRD-rapportage. Zo heeft 39 procent moeilijkheden bij het in kaart brengen van de dubbele materialiteit, een belangrijk element waarbij zowel de impact van het bedrijf op de omgeving als de impact van externe factoren op het bedrijf moeten worden gerapporteerd. Het feit dat 45 procent van de respondenten werkzaam bij CSRD-plichtige bedrijven ook niet goed weet wat het begrip dubbele materialiteit inhoudt, speelt hier mogelijk een rol in.

Data verzamelen

De hoeveelheid werk die samengaat met het rapporteren, in combinatie met de beperkte capaciteit van het personeel, is een struikelblok voor 37 procent van de bedrijven. Het verzamelen van data en de complexe rapportage-vereisten is voor ruim een derde van de bedrijven een uitdaging.

|

Over de CSRD

De CSRD geldt sinds 1 januari 2024 voor bedrijven die eerder ook al aan de Non-Financial Reporting Directive (NFRD) moesten voldoen. De CSRD-richtlijn is namelijk een opvolger van de NFRD.

Vanaf 2025 wordt de duurzaamheidsrapportage verplicht voor grote bedrijven die eerder buiten de NFRD vielen. Een bedrijf is groot als het voldoet aan minimaal twee van de drie onderstaande voorwaarden:

- meer dan 250 medewerkers

- meer dan 50 miljoen euro omzet per jaar

- meer dan 25 miljoen euro op de balans

Voor beursgenoteerde mkb-bedrijven geldt de CSRD vanaf 1 januari 2026.